[sociallocker id=”772″]

| Vil du have lektiehjælp og bedre karakterer? Køb et abonnement hos restudy og lær pensum i alle fag! |

|

Komplet guide til regnskabsanalyse

En regnskabsanalyse har en omfattende betydning for faget, virksomhedsøkonomi. I en regnskabsanalyse på HHX er det vigtigt at forklare og gennemgå følgende punkter.

- Gør rede for virksomheden (herunder lægges der vægt på ejerforhold og selve forretningen)

- Udarbejd en overordnet strategisk analyse af virksomheden

- Omverdensmodellen

- Værdikædeanalyse

- Porters 5 forces

- Porters generiske strategier (virksomhedens mission, vision, mål og strategier)

- Vækststrategier

- SWOT-analyse

- Regnskabsanalyse

- Rentabilitetsanalyse

- Indtjeningsevne

- Kapitaltilpasningsevne

Hvis du har gennemgået alle disse punkter, har du været grundig i din regnskabsanalyse.

Eksempel: regnskabsanalyse af A2SEA

Opgaven har fået karakteren 10 på 2. år HHX.

Gør rede for A2SEA som virksomhed, herunder bedes I lægge vægt på ejerforhold og A2SEA’s forretning.

A2SEA er en servicevirksomhed, som tilbyder offshore vind installationer. Her taler vi om vind-installationer i form af turbine transport & installation, operationer, kabler og vedligeholdelse.

51% er ejet af DONG energy og 49% er ejet af Siemens Wind Power.

Udarbejd en overordnet strategisk analyse for A2SEA

Med udgangspunkt i ovenstående spørgsmål har vi valgt at komme ind på følgende i vores strategiske analyse.

- Omverdensmodellen

- Værdikædeanalyse

- Porters 5 forces

- Porters generiske strategier

- Vækststrategier

- SWOT-analyse

Omverdensmodellen

Vi har valgt at udelukke demografi, mellemhandler da vi finder det mindre relevant i forhold til A2SEA

Den afhængige omverden:

Kunder: Kunderne har stor betydning for A2SEA, da de påvirker deres omsætning. Tue fortalte os, at udbuddet var større end efterspørgslen. Dermed er det kunden, der har magten om ordren. A2SEA skal altså altid være klar på store udfordrende opgaver. De skal forsøge at finde en balance mellem pris og kvalitet, fordi kunden vil typisk vælge den billigste leverandør. Dog vil kunden også kigge på kvaliteten af det arbejde, som A2SEA har lavet. Det er derfor, de skal finde en balance.

Konkurrenter: A2SEA’s konkurrenter har meget indflydelse på A2SEA, da der inden for virksomhedens niche er mere udbud end efterspørgsel. Nye konkurrenter vil ændre A2SEA’s omsætning fordi, at der nu skal kæmpes endnu mere for kunderne. Vi har fundet ud af, hvilke virksomheder der er A2SEA’s største og mest faretruende konkurrenter – Seajacks, Fred. Olsen, Windcarrier, DBB Jack-up and Swire Blue Ocean. Grunden til at disse virksomheder er A2SEA’s største konkurrenter er, at de har offshore vind installationer som deres hovedfokus.

Leverandører: Det er meget vigtigt, at A2SEA´s leverandører er pålidelige, og at de tilbyder en form for leveringssikkerhed. Når først A2SEA skal i gang med et projekt, er der tale om store projekter. Af den grund er det vigtigt at leverandøren er punktlig, overholder deadlines, kvaliteten er i orden, og at de aftalte priser overholdes.

Den uafhængige omverden:

Teknologi: teknologi spiller en altafgørende rolle for A2SEA. Vi hørte også sidste gang, hvor Tue fortalte, at der er tale om millimeter, når der skal installeres noget på bunden af havet. Af den grund er det selvfølgelig nødvendigt, at A2SEA har det nyeste installationsudstyr. Med den nyeste teknologi kan A2SEA klare arbejdet hurtigt, og derved kan de også tilbyde lave priser.

Miljø: Miljø spiller en stor rolle for A2SEA. Der er gennem de seneste år blevet sat stort fokus på miljøet – og især på miljørigtige måder at udvinde energi på. Hvis udviklingen fortsætter, vil det potentielle marked vokse. Dette er selvfølgelig til gavn for A2SEA, da de derved har mulighed for flere ordre og derigennem vækste deres virksomhed.

Kultur: Kultur spiller en stor rolle for A2SEA. Det kan for eksempel være, at kulturen i et land er, at du ikke fokusere på vedvarende energi. Derfor vil det blive svært for A2SEA at komme ind på sådan et marked. Hvis kuluren i et land fokusere på det stik modsatte, at landet skal være miljøvenligt og blive set som et land der tænker miljøvenlighed – så ville dette være et stort potentielt marked for A2SEA.

Interesseorganisationer og massemedier: Interesseorganisationer og massemedier spiller også en stor rolle for A2SEA, som for alle andre virksomheder. Man kan hurtigt få et dårligt omdømme og image på grund af massemedierne. Et eksempel kan være at, der var utrolig dårlige forhold for medarbejderne på A2SEA’s skibe. Interesseorganisationer vil vi dog mene har en positiv indvirkning på A2SEA, da en interesseorganisation for dem f.eks. kan være Green Peace, som netop støtter op om grøn energi.

Politik og lovgivning: politik og lovgivning er også relevant for A2SEA. F.eks. hvis en regering i et land beslutter, at landet skal forsynes med mere vindenergi. Dermed vil der være en potentiel ny kunde til A2SEA. Omvendt kunne det også være, at et land satsede på solenergi, hvilket vil resultere i en mistet kunde, hvis nu landet havde vindenergi i tankerne forinden. Så A2SEA skal hele tiden holde øre og øjne åbne.

Internationalt miljø: A2SEA er en dansk eksporterende virksomhed. Derfor vil det internationale miljø selvfølgelig påvirke virksomheden. Situationen på det internationale marked har afgørende betydning for A2SEA, og af den grund skal A2SEA være i stand til at følge udviklingen og tendenserne på markedet.

Økonomi: Økonomien spiller også en vigtig rolle for A2SEA’s forretning. Det er nemlig stadigvæk billigere at producere strøm via gas, olie, kul og atomkraftværker. Men fremtiden er vedvarende energikilder. Dog det koster mange penge at opsætte vindmøller. Derfor vil energipriserne havde indflydelse på A2SEA’s omsætning. Hvis prisen på fossile brændstoffer er høj, vil der være en større efterspørgsel på vedvarende energikilder, som f.eks. vindmølleenergi.

Værdikædeanalyse

Støtteaktiviteter

Virksomhedens infrastruktur: A2SEA er organiseret således, at DONG Energy har 51 % af ejerskabet og Siemens Wind Power har 49 % af ejerskabet. A2SEA´s ledelse består af 4 direktører, der har flere års erhvervserfaring inden for hvert deres område.

Medarbejderudvikling: A2SEA beskæftiger cirka 400 medarbejdere. 120 af disse medarbejdere arbejder i kontorfaciliteter. Team building- og medarbejderprogrammer er kernen til virksomhedens succes. Grundet disse medarbejderprogrammer skaber de gennemførte løsninger.

Teknologisk udvikling: A2SEA er verdens førende leder af installation og servicering af offshore vindmøller. Det betyder også, at teknologien spiller en stor rolle i virksomhedens hverdag. A2SEA besidder den nyeste og mest effektive teknologi inden for deres marked.

Indkøb: Det er vigtigt for A2SEA at have de helt rigtige leverandører. A2SEA samarbejder med professionelle leverandører, der er specialiseret i teknologien inden for installation og servicering af offshore vindmøller.

Støtteaktiviteter

Produktudvikling: A2SEA udvikler nye turbine installation procedurer til forskellige projekter. Virksomheden beskriver sig selv, som den ”hurtigste” og ”mest effektive i branchen” til at tilpasse sig et projekt.

Markedsføring: Efter at have researchet internettet, kan vi konstatere at A2SEA ikke anvender online markedsføring. Til gengæld anvender virksomheden andre former for markedsføring, heriblandt at markedsføre sig ved at investere i et Legoskib. A2SEA tager udgangspunkt i en-til-en markedsføring.

Salg: Siden at A2SEA har valgt et forholdsvis lille marked hvor, præferencer spiller en stor rolle, er det vigtigt for A2SEA at skabe overskud. A2SEA har en overskudsgrad på 27 %.

Produktion af service og implementering: A2SEA tilbyder forskellige services, som tilpasses den enkelte ordrer. A2SEA besidder professionelle medarbejdere og de mest effektive redskaber, der skaber professionel og effektiv service.

Porters 5 forces

Truslen fra nye indtrængere i branchen:

Truslen burde ikke ret stor, da der i forvejen er for mange udbydere inden for branchen. Dog kan det på længere sigt være en større trussel, da man i fremtiden vil satse mere og mere på vindenergi. Denne trussel kan komme fra alle slags virksomheder, der ønsker at tilbyde services som en bibeskæftigelse. Så man kan godt argumentere for, at der er mange potentielle konkurrenter.

Køberne og deres forhandlings-styrke:

Umiddelbart kan man sige, at køberne har en høj forhandlingsstyrke i og med, at der er mange udbydere. Men i og med at A2SEA, på deres hjemmeside, gør udtryk for at mange udbydere tilbyder deres services som en bibeskæftigelse, vil køberne alligevel ikke have ret høj forhandlingsstyrke, hvis der er tale om store projekter.

Truslen fra udbydere af substituerende produkter:

I og med at vindmølleindustrien stadig er forholdsvis lille inden for energiindustrien, vil truslen fra udbydere af substituerende produkter være meget stor. Olie og gas er stadig den førende energiforsyning inden for energiindustrien. Dog ser vi, at flere og flere begynder, at fokusere på vedvarende energi, som f.eks. biogas, solenergi, vandenergi mm. Derfor kan denne trussel i fremtiden forsvinde.

Leverandørerne og deres forhandlings-styrke:

Nu har vi meget svært ved at analysere dette område, da vi ikke har ret meget insiderviden. Men overordnet set hænger det sammen på den måde, at hvis antallet af leverandører er stort, vil deres forhandlingsstyrke være lille. Hvis omkostningerne ved at skifte leverandør er høj, vil leverandøren have stor forhandlingsstyrke. Hvis størrelsen af leverancen udgør en stor del af leverandørens produkt, har leverandøren en lav forhandlingsstyrke, da leverandøren dermed er afhængig af afsætning.

Konkurrencesituationen på markedet blandt eksisterende udbydere:

Problemet med markedet er, at der simpelthen er for mange udbydere i forhold efterspørgslen.

Porters generiske strategier

Fokuseret differentiering:

A2SEA gør brug af fokuseret differentiering.

Begrundelse:

A2SEA følger en konkurrencestrategi, der kendetegnes ved en snæver målgruppe samt et unikt produkt. Vi mener, at der er tale om en snæver målgruppe, da vindmølleindustrien endnu ikke for alvor har slået sig igennem. Derudover mener vi også, at A2SEA tilbyder noget unikt, da de tilbyder specialiserede services, som mange af deres konkurrenter ikke kan levere. Dette skyldes, som også tidligere nævnt, at A2SEA kun fokuserer på off shore vindinstallationer.

Vækststrategier

A2SEA anvender markedspenetrering, produktudvikling og markedsudvikling for at skabe vækst.

Markedspenetrering:

Uanset hvilken virksomhed der er tale om, anvendes markedspenetrering på en eller anden måde. F.eks. anvender A2SEA markedsføring i form af en investering i det føromtalte legoskib, som symboliserer A2SEA. Derudover har A2SEA i dette år valgt at støtte Knæk Cancer.

Generelt anvender A2SEA mange forskellige former for markedsføring, så de på denne måde kan øge markedsandelen og få flere fra målgruppen til at bruge deres services.

Produktudvikling:

A2SEA udvikler og forbedrer konstant virksomhedens services. For nyligt har A2SEA monteret et nyt helikopterplatform på en af A2SEA’s både. Dette kan være med til at kunden får præferencer for A2SEA.

Markedsudvikling:

Markedsudvikling er en vigtig vækststrategi for A2SEA. Deres marked er forholdsvis lille, og derfor er A2SEA nødsaget til at opbygge og udvide et større marked til nye segmenter. I maj 2015 valgte A2SEA, at ekspandere deres supply chain i Storbritannien, da der er mange potentielle kunder i Storbritannien.

SWOT-analyse

Stærke sider:

| – Ejet af DONG Energy og Siemens Wind Power

– Stor og magtfuld virksomhed – 27 % overskudsgrad – Stærk infrastruktur – Førende markedsleder – En ledelse med flere års erfaring – Fleksibel virksomhed – Flere konkurrenter har ikke fuld fokus på off shore vind-installationer – Har meget know-how til branchen |

Svage sider:

| – Et snævert marked

– Investorer overvejer at trække sig ud af virksomheden – Virksomheden har en forkert kønsfordeling i ledelsen |

Muligheder:

| – Interessen for vedvarende energi er stigende

– Nye trends – Ny teknologi – Valutaændringer – Støtte/tilskud |

Trusler:

| – Energipriser

– Udbud er større end efterspørgsel – Global økonomi – Generelle samfundsændringer – Nye trends – Indtrængningsbarrierer |

Regnskabsanalyse

Gennem de seneste 3 år har A2SEA oplevet markant vækst. Det kan man bl.a. se på antal ansatte. Fra 2012 til 2014 er 100 nye medarbejdere blevet ansat. Derfor kan vi konkludere, at de er i vækst, da virksomheden hele tiden ansætter flere. Det må betyde, at der er kommet mere og mere arbejde til virksomheden. Virksomhedens resultat efter skat har også været markant stigende gennem de seneste 3 år. Det bliver spændende at se regnskabet for 2015, da de fleste af 2014 tallene blev forringet i forhold til 2013 tallene.

Rentabilitetsanalyse:

| Nøgletal | |||

| 2012 | 2013 | 2014 | |

| Afkastningsgrad (AG) | 10,72 | 14,68 | 10,52 |

| Overskudsgrad (OG) | 18,22 | 28,86 | 27,21 |

| Aktivernes omsætningshastighed (AOH) | 0,59 | 0,51 | 0,39 |

| Gældsrente (Fremmedkapitalens forrentning) | -0,07 | 0,64 | 1,42 |

| Rentemarginal (RM) | 10,79 | 14,04 | 9,09 |

| Finansiel gearing (G/E-forhold) | 0,13 | 0,09 | 0,09 |

| Egenkapitalens forrentning (EKF) | 5,62 | 16,81 | 12,79 |

Afkastningsgrad: Afkastningsgraden i sin helhed er god i forhold til markedsrenten. Dog er det foruroligende at afkastningsgraden i 2014 er lavere end i 2012. Afkastningsgraden er altså i alt faldet med 0,20 procentpoint henover perioden. Det lyder måske ikke så foruroligende, men at afkastningsgraden falder med 4,16 procentpoint fra 2013 til 2014 er bestemt ikke en positiv udvikling.

Overskudsgrad: A2SEA´s overskudsgrad er utrolig høj i forhold til mange andre virksomheder i samme branche. Udviklingen har over de tre år været rigtigt positiv, og vi kan se at ca. ¼ af virksomhedens omsætning går lige i overskuddet hvilket må siges at være yderst tilfredsstillende. Skal man se lidt negativt på udviklingen, kan man sige at overskudsgraden falder fra 2013 til 2014 med 1,65 procentpoint.

Aktivernes omsætningshastighed: Aktivernes omsætningshastighed har en negativ udvikling i løbet af perioden. Den er ikke specielt høj, som ikke er positivt. A2SEA konvertere deres aktiver 0,39 gange i 2014. Dette nummer er dog ikke negativt, men det burde være højere.

Gældsrente og rentemarginal: Gældsrenten ser utrolig positiv ud i forhold til afkastningsgraden. Virksomheden tjener penge på at låne penge. Udviklingen er dog ikke positiv i og med, at gældsrenten er stigende, og rentemarginalen er faldende. Derved tjener virksomheden færre penge på at låne penge, da de langsomt begynder at nærme sig hinanden. Dette kan også skyldes stigende rentesatser og/eller en dårligere finansieringsstruktur i finansieringen med fremmedkapitalen.

Finansiel gearing: A2SEA finansierer primært deres investeringer med deres egenkapital. Virksomhedens gæld er 0,09 % i forhold til egenkapitalen. Når rentemarginalen er så stor, burde virksomheden låne langt flere penge, da deres afkastningsgrad vil blive forbedret, og da de dermed vil tjene flere penge. Vi vil foreslå A2SEA at låne langt flere penge, end de gør nu, da de tjener godt på deres gæld.

Egenkapitalens forrentning: Egenkapitalens forrentning i A2SEA har haft en positiv udvikling henover perioden. Egenkapitalens forrentning skal være højere end afkastningsgraden. Det betyder også, at det i 2012 ikke så specielt godt ud for virksomheden. Dog har udviklingen været positiv, og virksomheden ligger i 2013 og 2014 med nogle acceptable tal, som er cirka 2 procentpoint højere i forhold til afkastningsgraden. Egenkapitalens forrentning er ikke den bedste, men ejeren tjener penge på fremmedkapitalen. Det kunne dog se bedre ud.

Konklusion: Majoriteten af tallene har haft en positiv udvikling fra 2012-2014. Dog er størstedelen af tallene faldende fra 2013 til 2014. Regnskabsåret 2013 har altså ikke været det bedste for A2SEA. Hvis vi skulle foreslå virksomheden noget, er det, at de skal gå ud og låne en masse penge. Dette anbefaler vi, da de vil tjene penge på det. Ellers må man alt i alt sige, at det ser godt ud for A2SEA.

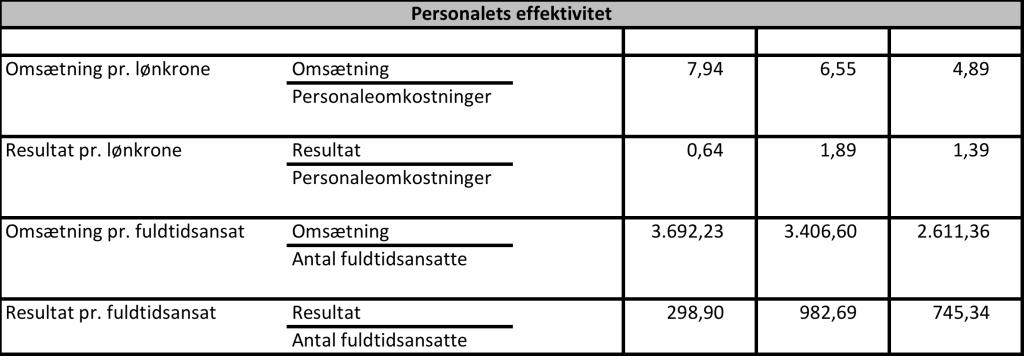

Indtjeningsevne:

Nettoomsætning og omkostninger: Nettoomsætningen er faldende fra 2012-2014 fra indekstal 100 til 93. Samtidig med det er vareforbruget næsten halveret fra indeks 100 til 52. Det er en positiv udvikling, at A2SEA´s vareforbrug er faldet markant, da de derved ikke bruger så mange penge på deres omkostninger – i forhold til hvor meget de tjener. Vi kan også se på deres omtalte overskudsgrad, at den også er markant stigende fra 2012-2014. Så det må siges at være en god udvikling.

Nettoomsætning og omkostninger: Nettoomsætningen er faldende fra 2012-2014 fra indekstal 100 til 93. Samtidig med det er vareforbruget næsten halveret fra indeks 100 til 52. Det er en positiv udvikling, at A2SEA´s vareforbrug er faldet markant, da de derved ikke bruger så mange penge på deres omkostninger – i forhold til hvor meget de tjener. Vi kan også se på deres omtalte overskudsgrad, at den også er markant stigende fra 2012-2014. Så det må siges at være en god udvikling.

Omsætning pr. lønkrone: Det giver sig selv at omsætning pr. lønkrone er faldende, da omsætningen er faldet, mens at virksomheden har ansat flere.

Resultat pr. lønkrone: Resultat pr. lønkrone er gennem regnskabsperioden stigende. Det skyldes, at vareforbruget er faldet markant i forhold til omsætningen. Omsætningen er ikke faldet i lige så høj grad.

Omsætning pr. fuldtidsansat: Denne udvikling kan forklares ved at kigge på omsætningen i forhold til antal ansatte. Henover perioden er omsætningen faldet samtidig med, at virksomheden har ansat flere. Derfor vil omsætning pr. fuldtidsansat selvfølgelig også falde.

Resultat pr. fuldtidsansat: Resultat pr. fuldtidsansat ser rigtig godt ud. Her kan man gennem perioden se en markant stigning. Det hænger sammen med at virksomhedens resultat er blevet meget bedre selvom, at man har ansat flere.

Konklusion: Vi må konkludere, at omsætningen er faldende i både omsætning pr. lønkrone og omsætning pr. fuldtidsansat. Virksomheden er blevet bedre til at tjene penge alt i alt, da resultat pr. lønkrone og resultat pr. fuldtidsansat er stigende i perioden.

Kapitaltilpasningsevne:

| Kapitaltilpasningsevne | |||

| 2012 | 2013 | 2014 | |

| Aktivernes omsætningshastighed | 0,59 | 0,51 | 0,39 |

| Kapitalbindingsgrad | 104,42 | 100,65 | 110,85 |

| Likviditetsgrad | 113,79 | 157,16 | 72,25 |

| Soliditetsgrad | 85,72 | 88,51 | 84,09 |

Kapitalbindingsgrad: Kapitalbindingsgraden for A2SEA ser ikke god ud. En kapitalbindingsgrad skal gerne være under 100, men A2SEA´s er over 100 og har været stigende gennem perioden. Den skal være under 100, fordi en stor del af anlægsaktiverne derved vil være finansierret af langfristet gæld. Det betyder en lav rente. Det er positivt, da man gerne skal have sine anlægsaktiver i mange år. Kapitalbindingsgraden for A2SEA ligger i 2014 på 110.85 hvilket må siges at være dårligt.

Likviditetsgrad: Likviditetsgraden for A2SEA så rigtig god ud i 2012 og 2013. De havde endda en rigtig positiv udvikling fra 2012-2013, men i 2014 er likviditetsgraden faldet markant. Grunden til dette er, at den langfristede gæld ikke er med til at finansiere omsætningsaktiverne. Dette er ikke sundt for virksomheden. De burde optage langfristede gæld, da renten er lav på lange lån.

Soliditetsgrad: Soliditetsgraden er rigtig god. A2SEA er en rigtig solid virksomhed. Hele 84% af aktiverne kan tabes, inden det får konsekvenser for kreditorerne. Normalt er en soliditetsgrad på 40% acceptabelt. Så det er flot, at A2SEA har en soliditetsgrad, der er så høj.

Konklusion: Vi må konkludere at kapitaltilpasningsgraden og likviditetsgraden ikke er god. Det så fint ud i 2013, men udviklingen til 2014 har været negativ. Vi kan dog sige, at A2SEA er en rigtig solid virksomhed. En soliditetsgrad på 84% er sjældent set.

[/sociallocker]